光伏产业链价格迎普涨 节后仍存反转下行可能性

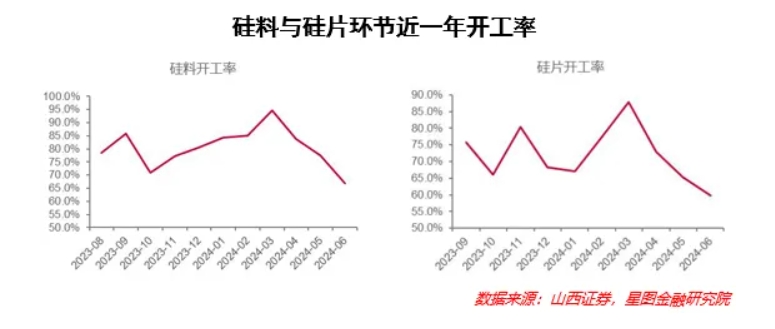

继新年开门红后,本周硅片价格扩大涨幅,中国有色金属工业协会硅业分会的数据显示,N型G10L单晶硅片成交均价涨至1.18元/片,涨幅达7.27%;N型G12R单晶硅片成交均价涨至1.3元/片,涨幅达7.69%;N型G12单晶硅片成交均价涨至1.55元/片,涨幅达9.15%。除G12R高价暂未被下游完全接受外,其余尺寸本轮涨价均已规模成交。

图片来源于网络,如有侵权,请联系删除

硅业分会认为,本周硅片价格扩大涨幅的主要原因是供不应求,截至本周,在下游采购热情高涨下,企业供货节奏明显加快,硅片库存消纳速度对应加快。

图片来源于网络,如有侵权,请联系删除

具体来看,G10L和G12系列硅片相对更加紧缺,本轮涨价接受程度也侧面印证了这个事实。另外,本周一体化企业开始规模性复产,主要因为前期囤积的原材料,按当前投炉成本计算,利润相当可观,比外采硅片划算得多。据统计,1月硅片产量维持之前预期46GW。

行业机构InfoLink追踪的硅片价格变动趋势与上述情况类似,该机构还提到,近期,硅片价格在供需牵引下有所上涨,带动整体供应链中电池价格的涨势。然而,作为供应链压力承担环节的组件端,组件价格却仍呈现持稳甚至下行的态势。在这种情况下,上中游供应链的涨价维持难度将加大,进一步考验市场平衡能力。

因此,展望后市,需格外关注春节后的市场动态变化。若硅片价格持续上涨,可能促使企业调整排产计划。一旦企业为应对市场变化而提高稼动率,不排除节后价格反转下行的可能性。

相比之下,硅业分会的判断更为乐观,据该机构观察,截至12月底,电池库存同样基本消化殆尽,在硅片涨价的情况下,带动电池价格上升。组件环节进入1月装机淡季叠加前期库存偏高的情况,价格并未出现明显上涨。根据上述情况分析,硅片短缺的情况仍将延续,本轮仍在僵持中的订单大概率也将成交。

上游方面,硅业分会数据显示,本周多晶硅成交价格也出现小幅上涨,其中,N型复投料成交均价为4.15万元/吨,环比上涨2.22%;N型颗粒硅成交均价为3.88万元/吨,环比上涨2.11%。P型多晶硅成交均价为3.37万元/吨。

据统计,本周N型硅料有成交的企业数量为6家,成交价格整体重心上移,少部分订单成交价格出现4.5万元/吨的高价。硅业分会认为,本年度多晶硅企业行业自律正式启动,企业自律减产行动对价格走势起到了一定的积极作用。自2024年12月起,多晶硅企业普遍上调对外报价,至本月上旬涨价成交逐渐落地,大厂新签单价格能够达到4.2万元/吨左右,其余更多企业挺价观望中。

值得注意的是,近一周多晶硅企业有一定成交量,主要集中在头部大厂,其余企业多以小单为主,处于上下游僵持博弈阶段。硅业分会认为,造成目前多晶硅成交量整体偏少的主要原因在于前期下游企业已经备货足够生产1—2月的硅料库存。且下游前期备货阶段采购硅料价格偏低,基本均为4.0万元/吨及以下价格。目前多晶硅价格快速上涨,下游仍需时间接受。

综上而言,现阶段硅料涨价动力不足、接受度偏低,仅少数企业成功提高签单价格,并非行业整体价格修复。目前多晶硅库存已经出现了从上游到下游的转移,但存量依旧可观,多晶硅价格修复还需经历一段时间的库存消化。

InfoLink也提到硅料库存对后续价格走势影响的意义,该机构认为,2025年开始需要密切注意厂家排产变动性,1月底春节假期临近、且处于北方低温区间,预计近两月产量水平整体难以出现大幅波动,有利于库存消化。另据硅业分会数据,目前,我国所有在产多晶硅生产企业均处于降负荷运转状态。据统计,2024年12月我国多晶硅产量为10.38万吨,环比减少22.10%;2025年1月多晶硅预计产出9.8万吨左右,环比下降约5%。

下游电池环节也出现普涨格局,以N型电池片为例,M10、G12R、G12电池片本周均价分别上涨至0.29元/W、0.28元/W及0.29元/W,涨幅在1.8%—5.7%之间不等。

据InfoLink分析,因电池片厂家前期陆续减产,目前电池片整体库存约落在3天至5天的健康水平,同时,因N型硅片涨价成功落地,电池片环节受硅片压力传导,本周N型各尺寸电池片价格均出现上调。该机构还提到,由于本周硅片端仍在酝酿继续涨价,电池片环节也正积极响应,但相对地,由于组件价格在近期并未回稳,在上下游压力的传导之下,N型电池片下周后的价格走势,仍需静待各环节的价格博弈结果而定。

组件方面,新年开始,厂家报价向上调整,但实际执行交付价格仍有下落趋势,InfoLink指出,这主要是受到市场需求疲弱影响,组件厂家接单状况约四成至五成也可以反映需求疲弱的趋势,加之前期的抛货低价区段仍在市面上影响现货市场售价分化,12月下旬至今现货市场价格持续下落,抛货价格已经开始出现0.4元/W—0.5元/W的价位,主流瓦数交付价格约在0.62元/W—0.67元/W不等。

InfoLink认为,本周考虑现货市场价格的调整,均价下降至0.69元/W。与现货市场不同的是集中项目价格仍相对稳定,多数厂家按照协会指导价格执行交付约0.68元/W—0.70元/W,低价0.6元/W—0.65元/W的价格区段也逐渐缩减,集中式市场价格明显回稳将持续至春节前。